裁判所から「担保不動産競売開始決定」と書かれた特別送達の封筒が届いた——。

その瞬間、頭が真っ白になっていませんか。「もう家を取られるのか」「明日から住めなくなるのか」「家族にどう説明すればいいのか」。検索でこの記事にたどり着いたあなたは、今まさにその不安の中にいるはずです。

最初に結論をお伝えします。競売開始決定通知が届いた段階では、まだ家は失われていません。そして「期間入札」が始まる前であれば、競売を回避できる可能性が残っています。

私は、銀行から委託を受けて住宅ローンの回収を行う会社で、20年にわたり回収の現場に立ってきました。競売開始決定通知を受け取った何百人ものご家族を見てきた立場から言えるのは、「この通知が届いてから動いた人と、放置した人とでは、その後の人生がまったく違った」という事実です。

この記事では、競売開始決定通知が届いた後に何が起きるのか、いつまでに・何をすれば逆転できるのかを、時系列で具体的に解説します。

競売開始決定通知とは何か——どこから・なぜ・いつ届くのか

誰が・なぜ送ってくるのか

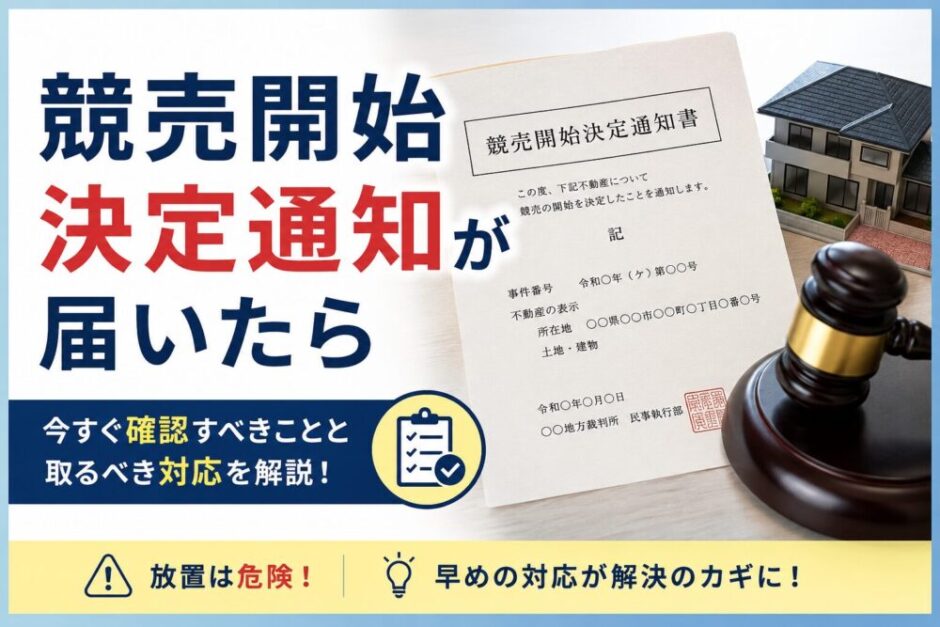

競売開始決定通知(正式には「担保不動産競売開始決定」の決定書)は、地方裁判所から「特別送達」という特殊な郵便で届きます。債権者(お金を貸している銀行や保証会社、あるいは債権を引き継いだサービサー(債権回収会社))が裁判所に競売を申し立て、裁判所がそれを認めたことを知らせる書面です。

同時に、あなたの自宅には「差押え」の登記がされます。差押えといっても、その日から住めなくなるわけではありません。勝手に売ったり名義を変えたりできなくなる、という法的なロックがかかった状態だと考えてください。住み続けること自体は、この時点では問題ありません。

いつ届くのか——滞納からの流れ

住宅ローンを滞納すると、一般的に次の流れをたどります。

滞納が続くと、まず「期限の利益の喪失」が起きます。期限の利益とは「分割で返済してよい」という権利のことで、これを失うと残りのローン全額を一括で請求される状態になります。一般的に銀行系の住宅ローンでは滞納3ヶ月程度、フラット35では6ヶ月程度が目安とされますが、正確な条件はあなたが結んだ金銭消費貸借契約書(ローン契約書)の定めによります。

その後、保証会社が銀行に代位弁済(あなたに代わって一括返済)を行い、債権者が交代したうえで、競売の申立てに進みます。

【元・回収責任者の現場メモ】

私が回収の現場にいた頃の実感では、競売開始決定通知は期限の利益喪失の通知から2〜3ヶ月後に届くのが一般的でした。そして、この通知を受け取った方の反応は大きく2つに分かれます。「すぐに電話をかけてきた人」と、「まだ猶予があるはず、と残り時間を計算し始めた人」です。残酷なようですが、残り時間を計算し始めた人ほど手遅れになりました。開始決定が届いた瞬間に動いた人だけが、任意売却への切り替えに間に合っていたのです。

通知が届いたら、まず書面のここを確認する

パニックのまま封筒をしまい込む前に、次の3点だけ確認してください。今後の相談で必ず必要になる情報です。

①事件番号:「令和◯年(ケ)第◯◯号」という番号です。裁判所への問い合わせや、専門家への相談時に手続きを特定するための番号になります。

②債権者の名前:申立てをしたのが銀行なのか、保証会社なのか、サービサーなのかを確認します。今後の交渉相手はこの債権者です。

③請求債権の金額:残元金と遅延損害金の内訳が書かれています。「こんなに増えているのか」と驚くかもしれませんが、これが現時点の正確な数字です。

そして大切なことを一つ。この通知が届いたということは、あなたが誠意を持って返済しようとしてきたかどうかとは関係なく、手続きが法律のレールに乗ったということです。自分を責める時間があるなら、その時間を「次の一手」に使ってください。

通知が届いた後のタイムライン——家を出るまでの全工程

「いつ家を出ることになるのか」。これが一番知りたいことだと思います。競売手続きの一般的な流れと目安の時期を表にまとめました(裁判所や物件により前後します)。

| 手続き | 開始決定からの目安 | 何が起きるか |

|---|---|---|

| 競売開始決定・差押え | 0ヶ月(今ここ) | 裁判所から通知が届き、自宅に差押え登記がされる |

| 現況調査 | 約1ヶ月後 | 裁判所の執行官と不動産鑑定士が自宅を訪問し、室内の写真撮影や聞き取りを行う |

| 期間入札の公告 | 約3〜5ヶ月後 | 競売情報が裁判所やインターネット(BIT)で公開される。住所・外観写真も公開される |

| 期間入札 | 公告から約1ヶ月後 | 買いたい人が入札する期間(通常1〜2週間程度)。事実上の最終リミット |

| 開札・売却許可決定 | 入札終了から約1〜2週間後 | 最高価格の入札者が決まり、裁判所が売却を許可する |

| 代金納付・所有権移転 | 許可決定から約1〜2ヶ月後 | 落札者が代金を支払い、家の名義が落札者に移る |

| 明渡し(退去) | 代金納付後 | 落札者との交渉、または引渡命令・強制執行により退去する |

つまり、開始決定から実際の退去までは、一般的に6ヶ月〜1年程度の時間があります。「明日追い出される」わけではありません。ただし、この時間を「猶予」と捉えるか「逆転のための持ち時間」と捉えるかで、結果は大きく変わります。

現況調査——執行官の訪問は断れない

開始決定から1ヶ月ほどで、裁判所の執行官(裁判所の職員)から「現況調査に伺います」という通知が来ます。これは家の状態を確認し、競売の資料を作るための調査で、拒否することはできません。不在でも、鍵を開けて室内に立ち入る権限が執行官にはあります。ここで作られた資料(室内写真を含む)は、後にインターネットで公開されます。

【元・回収責任者の現場メモ】

意外に思われるかもしれませんが、競売の手続きが始まると、私たち回収会社側は基本的に何もしません。競売は裁判所の業務だからです。回収会社から「退去してください」という通知が届くことも、基本的にはありません。だからこそ、債務者の方には「自分のスケジュールで動ける時間」が意外と残されています。誰も急かしてこない——それが落とし穴でもあり、逆転のチャンスでもあるのです。

まだできること3つ——期間入札の前なら間に合う

ここからが本題です。競売開始決定後でも、一般的に次の3つの選択肢が残されています。

①任意売却への切り替え——最も現実的な選択肢

任意売却とは、債権者の同意を得たうえで、競売ではなく通常の不動産市場で自宅を売却する方法です。競売よりも市場価格に近い金額で売れることが多く、売却後に残る借金(残債)を減らせる可能性があります。引っ越し時期をある程度相談できる、近所に競売だと知られにくい、といった利点もあります。

競売との違いは、任意売却と競売はどちらが得か(比較記事)で詳しく解説していますが、ポイントは「同じ家を手放すなら、1円でも高く売って残債を減らすほうが、その後の生活再建が楽になる」という一点です。

重要なのは期限です。競売の申立ては、債権者が取り下げれば止まります。任意売却が成立すれば、その代金で債権者に返済し、競売を取り下げてもらう——これが任意売却による競売回避の仕組みです。具体的な進め方は任意売却の完全ガイドにまとめています。

「債権者が同意してくれるのか」と不安に思うかもしれません。しかし、債権者側にとっても、競売より高く売れる任意売却は回収額が増える合理的な選択肢です。私の経験でも、誠実に連絡をくれた方の任意売却の申し出を、頭ごなしに断るケースはほとんどありませんでした。連絡してくる債務者は、債権者にとって「話ができる相手」なのです。怖いのは分かりますが、連絡を絶つことだけは避けてください。

【元・回収責任者の現場メモ】

法律の建前では、落札者が代金を納付するまで競売の取下げは可能です。しかし私が現場で見てきた実務の感覚では、「期間入札の開始」がほぼ最終リミットでした。入札が始まってしまうと、買主探し・価格交渉・債権者の社内決裁という任意売却の工程が、物理的にまず間に合わないのです。逆に言えば、開始決定の通知が届いた「今」動けば、期間入札までの数ヶ月をフルに使えます。この差は決定的です。

[PR]

競売開始決定後でも、期間入札前なら任意売却に切り替えられる可能性があります。競売より高く売れれば残債も生活再建の負担も大きく変わります。まずは無料相談で「自分の場合は間に合うのか」を確認してください。

②一括返済・親族の援助——残債全額+費用が必要

請求されている金額(残元金・遅延損害金・競売費用など)を全額返済できれば、競売は取り下げられます。ご自身の資金やご親族の援助で用意できる場合は、最も確実な方法です。また、ご親族に家を買い取ってもらう「親族間売買」が成立するケースもありますが、住宅ローンの審査が通りにくいなどのハードルがあるため、専門家を交えて検討してください。

注意したいのは、期限の利益を喪失した後は、遅延損害金が残元金の全額に対してかかるという点です。利率は一般的に年14.5〜14.6%(契約による)。詳しい計算は期限の利益喪失後の遅延損害金の解説記事をご覧ください。

【元・回収責任者の現場メモ】

現場で電卓を叩くたびに重く感じていた数字があります。残元金3,000万円の方なら、年14.5%の遅延損害金は1日あたり約1.2万円。1ヶ月迷えば約36万円、3ヶ月で約100万円が借金に上乗せされていきます。「考える時間」にもコストがかかっている——だからこそ、1日でも早く動くことが経済的にも決定的なのです。

③弁護士・専門家への相談——個人再生で家を残せる場合も

「どうしても家を手放したくない」という方は、弁護士への相談も選択肢です。個人再生(住宅資金特別条項付き)という法的手続きを使えば、住宅ローン以外の借金を大幅に圧縮しながら自宅を残せる可能性があります。ただし、競売手続きがどこまで進んでいるか、安定収入があるかなど条件があり、間に合うかどうかはケースによります。開始決定後は時間との勝負になるため、相談するなら今すぐです。

なお、借金問題は司法書士にも相談できますが、司法書士が代理人として扱えるのは1社あたり140万円以下の債務とされています。住宅ローン本体は弁護士の領域になることが多い一方、カードローンなど少額の借入が複数ある場合の整理には司法書士への相談も有効です。

[PR]

アース司法書士事務所|債務整理の無料相談はこちら

※司法書士が代理できるのは1社あたり140万円以下の債務です

競売と任意売却で、手取りと残債はどれだけ違うか

競売の落札価格は、一般的に市場価格の5〜7割程度にとどまると言われます。仮に市場で2,500万円の価値がある家なら、競売では1,500万〜1,800万円程度になることもあるということです。

残債が2,800万円ある場合で比べてみましょう。

| 競売(例:1,600万円で落札) | 任意売却(例:2,400万円で売却) | |

|---|---|---|

| 売却価格 | 1,600万円 | 2,400万円 |

| 売却後の残債 | 約1,200万円 | 約400万円 |

| 引っ越し時期 | 選べない(強制執行の可能性) | ある程度相談できる |

| 引っ越し費用 | 原則自己負担 | 債権者との交渉で捻出できる場合あり |

※金額はあくまで一例です。残った借金は原則として返済義務が続きますが、任意売却後は債権者と無理のない分割返済を交渉できるケースが多くあります。競売を避ける方法の全体像は競売を回避する5つの方法で整理しています。

やってはいけない3つのこと

①通知を放置する

競売は、あなたが何もしなくても自動的に進みます。放置した場合の結末は「市場より安い価格で売られ、多額の残債が残り、退去時期も選べない」という最も不利な形です。放置しておくと良くなることは、何一つありません。

②引っ越し先だけ探して、売却対応をしない

現場でよく見たパターンです。「もう家は諦めたから」と引っ越し先探しだけを進め、売却への対応を何もしない方がいます。気持ちは痛いほどわかります。家を手放すと決めた以上、せめて新しい生活の準備だけでも、という心理です。しかし、同じ「家を手放す」でも、任意売却なら残債が数百万円単位で変わる可能性があるのです。残債が減れば、その後の分割返済の負担も、新生活の重さもまったく違います。諦めるのは、手を尽くしてからでも遅くありません。

③「まだ◯ヶ月ある」と架空の時間計算をする

タイムラインの表を見て「退去まで1年近くあるなら、半年は様子を見よう」と考えるのは危険です。逆転に使える時間は退去までではなく、期間入札の開始まで。しかも任意売却には買主探しや債権者との交渉で通常数ヶ月かかります。持ち時間は、見た目よりずっと短いのです。

よくある質問

Q1. 競売開始決定通知が届いたら、すぐに家を出なければいけませんか?

いいえ。通知が届いた時点では住み続けられます。実際に退去が必要になるのは、一般的に落札者が代金を納付して所有権が移った後で、開始決定から6ヶ月〜1年程度先になることが多いです。ただし、その間に動けるかどうかで結果が大きく変わります。

Q2. 競売開始決定後でも、競売を止めることはできますか?

できる可能性があります。任意売却の成立や一括返済により債権者が申立てを取り下げれば、競売は止まります。法律上は落札者の代金納付まで取下げが可能ですが、実務上は期間入札が始まる前が事実上のリミットと考えてください。

Q3. 競売になったことは近所や家族に知られますか?

期間入札の公告が出ると、物件の住所や外観写真が裁判所の閲覧資料やインターネット(BIT)で公開されるため、不動産業者の訪問やダイレクトメールで周囲に知られる可能性が高くなります。公告前に任意売却へ切り替えられれば、通常の売却と見た目が変わらないため知られにくくなります。

Q4. 競売で売れても借金が残ったら、どうなりますか?

残った借金(残債)は原則として返済義務が続きます。債権者やサービサーと分割返済の交渉を行うのが一般的で、状況によっては自己破産や個人再生などの法的整理を検討するケースもあります。なお、この段階では信用情報機関(KSCなど)に事故情報が登録されている状態が一般的です。

まとめ——通知が届いた「今日」が、一番早い日

最後に、この記事の要点をまとめます。

・競売開始決定通知が届いても、すぐに退去する必要はない

・ただし逆転のリミットは退去日ではなく「期間入札の開始」。実質の持ち時間は数ヶ月

・期間入札前なら、任意売却への切り替え・一括返済・弁護士相談という3つの手が残っている

・遅延損害金は残元金全額に年14.5〜14.6%(契約による)。迷っている間も1日ごとに借金は増える

・放置しておくと良くなることは何一つない

20年間、回収の現場で見てきた私から、最後に一つだけお伝えします。この通知が届いてから先の人生を分けるのは、収入でも資産でもなく「動き出した日付」でした。1日でも早く動くこと、そして一人で抱え込まずに誰かに相談すること。今日がその一番早い日です。

[PR]

「何から相談すればいいかわからない」という方へ。住宅ローンの滞納・競売・任意売却まで、返済にお困りの方の状況を整理して道筋を示してくれる相談窓口があります。相談は無料です。一人で抱え込む前に、まず現状を話してみてください。