📢 PR・プロモーションを含みます

本記事にはアフィリエイトリンク(広告)を含みます。紹介する各社サービスは、元・住宅ローン回収の責任者として現場経験から「相談する価値がある」と判断できる相談先のみを掲載しています。

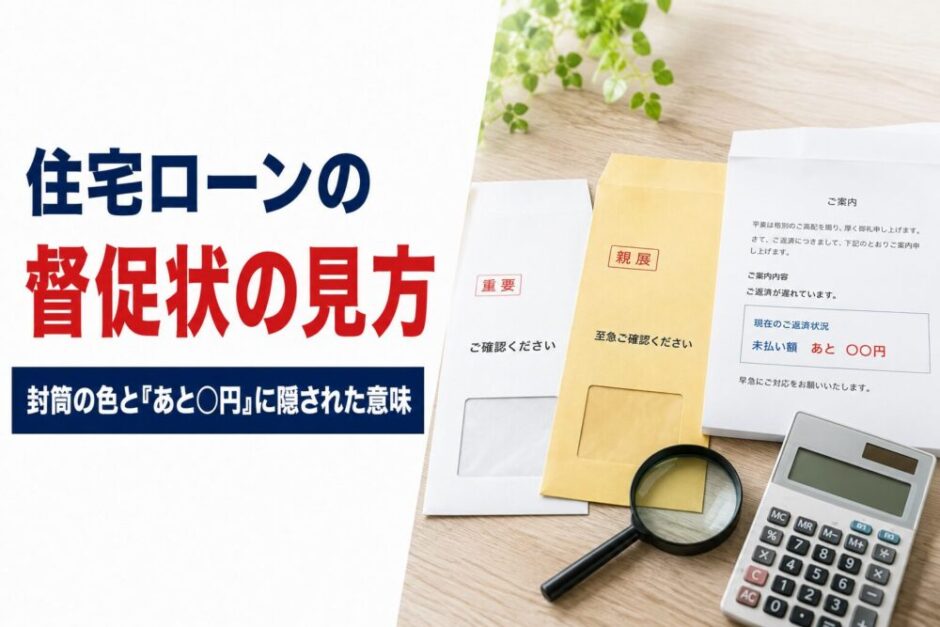

住宅ローンの督促状は、どれも同じに見えて、実は同じではありません。

住宅ローンの回収現場に20年いた立場から言うと、督促状は「タイトル」「封筒の色」「文面の一文」に、あなたの状況と残り時間がすべて表れている書類です。送る側は、機械的に同じものを全員に送っているわけではない。読み解き方を知っている人にとっては、督促状は脅威ではなく「現在地を知らせてくれる計器」になります。

この記事では、督促状のシグナルを段階別に全部解説します。手元に届いた封筒と見比べながら読んでください。

目次

シグナル①:タイトルは段階とともに変わる

督促状のタイトルは、滞納の進行に合わせて変化していきます。おおまかな目安はこうです。

- 滞納1〜2ヶ月——「ご返済のお願い」「お振込のご案内」。柔らかい表現の返済要請で、まだ事務的な確認の段階です。

- 滞納3〜4ヶ月——文面のトーンが具体化します。なお、世間のイメージと違い、この段階で「催告書」というタイトルが使われることは実務では多くありません。

- 滞納4〜5ヶ月——「期限の利益喪失予告」。このタイトルが出たら、分割で払う権利を失う一括請求の一歩手前です。ここが最後の交渉ウィンドウだと思ってください。

- 期限の利益喪失通知——「期限の利益を喪失しているので、◯年◯月◯日までに残債総額と利息及び損害金を一括で返済してください」という趣旨の文面になります。ここから先の流れは期限の利益喪失通知の記事を。

タイトルが変わった=段階が進んだ。同じ「督促状」でも、この違いを見分けられるだけで、動くべきタイミングを見誤らなくなります。

シグナル②:封筒の色が変わったら「交渉のチャンス」

通常、督促状は白い封筒で届きます。それが黄色や黄緑の封筒に変わることがあります。これは偶然ではありません。

回収側には、委託元である金融機関の目が厳しくなり、回収活動が強化される時期があります。封筒の色が変わり、電話の頻度が増えるのは、その時期のサインです。「怖い時期が来た」と感じるかもしれませんが、現場にいた人間として言うと、実は逆で、この時期は回収側も「結果」を出したいため、リスケ(返済条件の変更)の相談に応じてもらいやすいのです。

また、この時期の封筒には任意売却の案内文が同封されることがあります。それも「そういう局面に入った」というシグナルです。色付きの封筒が来たら、怯えて放置するのではなく、電話をかける口実にしてください。

シグナル③:「あと◯円のご入金で延滞解消」は最重要の一文

フラット35の督促状で「あと◯◯円のご入金で延滞が解消されます」という文面を見たら、それはあなたが「あと一歩」の位置にいるという知らせです。

フラット35の窓口となるモーゲージバンクには預金機能がなく、引き落とし不能後の振込のうち約定額に満たない端数は「お預り金」として積み立てられています。「あと◯円」と書かれるのは、その積み立てがすでにあり、もう少しの入金で正常化できる人だけ。督促状は全員に同じ文面ではなく、こういう「惜しい人」には文面を変えて送っています。

この一文を見つけたら、多少無理をしてでもその金額を入れる価値があります。延滞が解消されれば引き落としが再開し、遅延損害金(フラット35は年14.5%・金銭消費貸借契約書の規定によります)の累積も止まります(遅延損害金の仕組みはこちら)。

シグナル④:文面は「あなた用」に調整されている

回収の現場では、過去の対応姿勢、借入からの経過期間、延滞解消までの距離などに応じて、督促状の文面を変えることがあります。つまり、届いた督促状はある程度「あなた向けにカスタマイズされた評価の反映」です。連絡に応じ、守れる約束をする人と、連絡を無視する人とでは、同じ滞納月数でも扱いは同じになりません。この非対称性は、電話対応も含めた話として回収のプロが歓迎する債務者の5原則にまとめています。

督促状の段階が進んでいる方へ / PR

「期限の利益喪失予告」以降は時間との勝負です。競売より高値で家を売って残債を圧縮する道も含め、住宅ローン返済の悩みに特化した無料相談で、現在地から取れる選択肢を確認してください。

段階別:督促状が届いたらやること

- 「ご返済のお願い」段階——電話に出る、または自分からかける。「◯日に◯円なら入れられる」と現実的な話をする。これだけでその月の扱いが変わります(滞納1ヶ月の対応)。

- 色付き封筒・電話が増えた段階——リスケ相談の好機。収入資料と「一時的な苦境である理由+改善見込み」を準備して切り出す。

- 「あと◯円」の一文がある——最優先でその金額を入金。正常化の最短ルートです。

- 「期限の利益喪失予告」段階——リスケの可否確認と並行して、任意売却の査定も取り始める。「連絡だけでは止まらない、入金なら物理的に止まる」のがこの局面のルール(1ヶ月分の入金で約2ヶ月分の時間が買えます)。詳細は催告書が届いた時の対応7ステップと完全ロードマップを。

「かける側」の判断基準まで知りたい方へ

この記事で書いたのは、届く「書面」のシグナルです。電話の向こう側——督促電話をかける側が、あなたの何を記録し、どんな基準でリスケの可否や期限の利益喪失の稟議を判断していたのかは、有料noteに全部書きました。督促の電話が鳴っている状況の方は、こちらが実戦マニュアルになります。

▶ 督促電話を「かける側」は、あなたの何を見ていたか(note・冒頭無料)

元・住宅ローン回収の責任者からの現場メモ

督促状を「怖い手紙」として封も開けずに溜めていく方を、現場でたくさん見ました。でも、送る側から見ると、督促状は最後まで残されている「対話の呼びかけ」です。タイトルの変化も、封筒の色も、「あと◯円」の一文も、全部「今ならまだこの手がある」という位置情報でした。封を開けて、シグナルを読んで、電話を一本かける。それだけで、あなたの案件は「話が進む人」の側に戻ります。読めるようになった今日から、督促状はあなたの味方です。

よくある質問(FAQ)

Q. 督促状を無視し続けるとどうなりますか?

A. タイトルが段階的に進み、「期限の利益喪失予告」→「喪失通知」→一括請求・競売へと機械的に進みます。書面の放置は「連絡が取れない人」への分類を早めるだけで、良いことは一つもありません。

Q. 「催告書」と「督促状」は違うものですか?

A. 実務では明確に使い分けられないことも多いですが、内容証明郵便で届く催告書は期限の利益喪失の直前・直後の重要書類です。届いたらこちらの7ステップをすぐ読んでください。

Q. 封筒が白のままなら安心していいですか?

A. いいえ。色は「回収強化の時期か」を示すだけで、あなたの滞納段階そのものはタイトルと文面で進行します。白封筒でも「期限の利益喪失予告」なら最終局面です。

Q. 電話に出るのが怖いです。書面だけで対応できますか?

A. 折り返しの電話が最も効果的ですが、どうしても難しければ書面やお客様窓口経由でも「連絡する」ことが重要です。金額と日付の入った現実的な提案ができれば、形式は二の次です。

まとめ:督促状は「読める人」の味方になる

①タイトルの変化=段階の進行(「期限の利益喪失予告」が最終警告)。②封筒の色が変わったら回収強化の時期=実はリスケ相談の好機。③「あと◯円」はあなた専用の正常化ルート——最優先で入金。④文面はあなたの対応姿勢の反映。連絡する人と無視する人で扱いは変わる。⑤どの段階でも、封を開けて電話一本。それが「話が進む人」への入口です。

借金全体の整理が必要だと感じた方へ / PR

住宅ローン以外の借入も重なっている場合は、債務整理も含めた全体設計が先です。相談は無料。

※司法書士は個別債権が140万円以下の事案のみ代理権があります(司法書士法第3条)。住宅ローン残債が140万円超の場合は弁護士へ。まずは相談で適切な専門家を見極めましょう。