📊 弁護士への相談実態

日本弁護士連合会の調査によると、債務整理関連の相談は無料初回相談を行う事務所が多く、自己破産は着手金20〜40万円、個人再生は30〜50万円が相場。住宅ローン問題では早期の弁護士相談が最終的な損失を大きく抑えます。

出典:日本弁護士連合会「市民のための弁護士報酬ガイド」

https://www.nichibenren.or.jp/

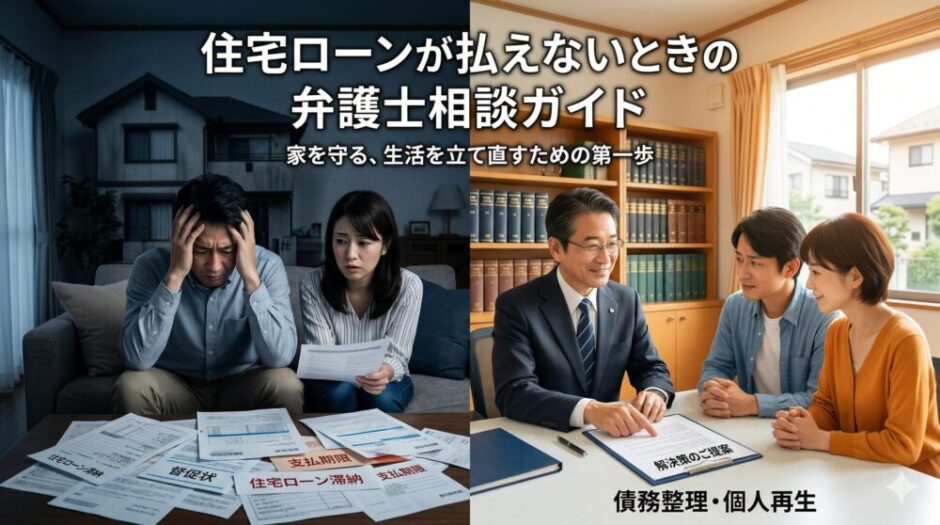

住宅ローン問題は「早期の弁護士相談」で劇的に変わります

サービサー(債権回収会社)の責任者として長年、債権管理の現場で見てきた経験から言えることがあります。

「返済が遅れ始めたら、その瞬間が分岐点です」

金融機関や保証会社の督促が厳しくなる前に、弁護士に相談するだけで「交渉力」「時間」「法的保護」が一変します。競売によって家を失う最悪の事態は、適切なタイミングでの法的対応で十分に回避できるのです。

住宅ローンの債務整理が得意な相談先

住宅ローンの返済が厳しくなったら、弁護士または司法書士への早期相談が重要です。以下の2つは債務整理に専門特化しており、無料相談に対応しています。

| 相談先 | 特徴 | こんな方におすすめ | 相談 |

|---|---|---|---|

| イストワール 法律事務所 |

債務整理専門の弁護士法人。借金問題に特化した実績豊富。 | 複雑な案件や訴訟対応まで想定している方 | 無料相談 |

| アース 司法書士事務所 |

債務整理専門の司法書士事務所。全国対応・相談料無料。 | まず気軽に相談して選択肢を知りたい方 | 無料相談 |

※弁護士と司法書士では対応できる業務範囲が異なります。1社あたり140万円を超える債務の訴訟対応は弁護士のみ可能です(140万円以下は認定司法書士が簡易裁判所で対応可)。まずは両方に相談し、自分の状況に合う方を選ぶのがおすすめです。

![]()

📊 元サービサー責任者の現場メモ|「自己破産は人生の終わり」は虚像

サービサー側の本音をお伝えします——債務者が連絡を取れなくなり、強制執行する財産もなければ、サービサーは「破産待ち」の状態で長期管理に入ります。「無限に追い詰められる」イメージは虚像で、実際にはサービサーも人手不足で、回収の見込みがない案件にいつまでも資源を割けない、というのが現実です。

残債処理の現場感覚として:

- 法的原則:期限の利益喪失中なので一括請求

- 実務:ほとんどのケースで分割払いに応じる

- 本音:返済能力に応じた少額分割でも受け入れる/回収不能な債権は長期管理に移行する

読者の方への結論:残債が大きすぎて分割で返しきれない場合、自己破産による免責は決して敗北ではない。サービサー側もその現実を理解しており、「破産で免責→生活再建」というルートは、家族と人生を守る合理的な選択肢の一つです。

なぜ住宅ローン問題で弁護士に相談すべきなのか

私がサービサー側にいた時代、最も恐れていた相手は「弁護士が入った案件」です。その理由をお伝えします。

1. 金融機関との「交渉力」が圧倒的に変わる

弁護士が介入すると、金融機関側も態度を変えます。なぜなら、法的トラブルに発展するリスクを回避したいからです。一般的な督促では応じられない「リスケジュール(返済期間の延長)」「減額」「一時的な返済猶予」などが現実的な選択肢になります。

2. 法的保護と権利を正しく把握できる

返済が苦しくなったとき、多くの人は「このまま黙っていたら競売になる」と恐れます。しかし実際には、「期限の利益の喪失」から「競売開始決定」まで、複数の段階でアクションを取る機会があります。弁護士はこれらの段階で、あなたの権利を最大限に活用します。

3. 時間を稼ぐことができる

弁護士との交渉は時間がかかります。しかしこの「時間」こそが、あなたが家計を立て直すチャンスになるのです。競売開始決定から入札開始までの約4ヶ月間に、弁護士による任意売却交渉を進めることで、競売よりも高い価格での売却が実現できるケースも多いのです。

弁護士に相談すべき7つのタイミング

「いつ弁護士に相談するべきか」判断に迷うケースがほとんどです。以下の7つのタイミングのいずれかに該当したら、躊躇せず相談してください。

| タイミング | 症状・状況 | 危険度 | 推奨アクション |

|---|---|---|---|

| 返済が3ヶ月遅れた | 銀行からの督促電話が増加 | 高 | 即日相談を開始 |

| 督促状が届いた | 書面での催告を受け取った | 高 | 受け取り後7日以内に相談 |

| 期限の利益喪失通知 | 「残高の一括返済を求める」通知 | 極度 | 緊急相談(翌営業日まで) |

| 保証会社からの通知 | 保証会社が代位弁済を開始 | 極度 | 即座に法的対応を開始 |

| 競売開始決定通知 | 裁判所から競売開始の通知を受け取った | 極度 | 任意売却への切り替え検討 |

| 離婚による住宅ローン問題 | 離婚に伴い住宅ローンの扱いが不明 | 中 | 離婚協議前に相談 |

| 収入の大幅な減少 | 失業・減給で返済困難が確実 | 高 | 返済が遅れる前に相談 |

弁護士が提案する5つの解決策

住宅ローン問題の解決方法は複数あります。あなたの状況に応じて、最適な方法を弁護士が提案します。

1. リスケジュール交渉代理

メリット

- 返済期間を延長し、毎月の返済額を減らせる

- 家を手放さずに済む可能性が最も高い

- 金融機関との交渉を弁護士が代行

- 実行まで数週間程度で完了

デメリット

- 金融機関の承認が下りない場合がある

- 返済期間が延長される分、総支払額が増加

- 信用情報への悪影響がある場合もある

2. 個人再生(住宅ローン特則)

メリット

- 住宅ローンはそのまま維持しながら、他の借金を減額

- 借金を最大1/5(最低弁済額)まで圧縮できるケースも

- 3〜5年で借金を完済すれば、家を守れる

- 職業制限がない(自己破産より有利)

デメリット

- 裁判所に申し立てる手続きで時間がかかる(3〜6ヶ月)

- 再生計画を3年以上守らなければならない

- 信用情報に5年程度記録される(個人再生・自己破産の官報情報はKSCのみ最長7年。2022年11月の規約改定で10年から短縮)

- 安定した収入が必須条件

3. 任意売却

メリット

- 競売より高い価格での売却が期待できる(10〜30%高い相場)

- 引っ越し費用をローン残債から控除できるケースも

- 売却事実が周囲に知られにくい

- 残債が生じても返済計画を柔軟に決められる

デメリット

- 金融機関の同意が必須(手続きに時間がかかる)

- 売却期間中も住宅ローンの返済が必要な場合がある

- 売却後も残債がある場合は返済義務が続く

4. 任意整理(住宅ローン以外の借金)

メリット

- 住宅ローン以外の借金(クレジットカード・カーローンなど)の負担を減らせる

- 住宅ローンは通常通り継続可能

- 手続きが比較的シンプルで早期解決

デメリット

- 住宅ローン自体には効果がない

- 信用情報に5年程度記録される(個人再生・自己破産の官報情報はKSCのみ最長7年。2022年11月の規約改定で10年から短縮)

- 新たなクレジットカード申し込みが困難に

5. 自己破産

メリット

- すべての借金(住宅ローンを含む)が免責される

- 家計の根本的な再構築が可能

- 手続き完了後は新しい生活をスタートできる

デメリット

- 家を失う

- 信用情報に5年程度記録される(個人再生・自己破産の官報情報はKSCのみ最長7年。2022年11月の規約改定で10年から短縮)

- 一定額以上の財産が没収される可能性

- 職業制限がある(警備員、保険外交員など)

- 手続きに3〜6ヶ月以上の期間が必要

| 解決策 | 家は守れるか | 手続き期間 | 最適なケース |

|---|---|---|---|

| リスケジュール | 守れる | 2〜4週間 | 返済能力がまだある場合 |

| 個人再生 | 守れる | 3〜6ヶ月 | 他の借金がある場合 |

| 任意売却 | 失う | 2〜4ヶ月 | 返済継続が不可能な場合 |

| 任意整理 | 守れる | 1〜3ヶ月 | 住宅ローン以外に借金がある場合 |

| 自己破産 | 失う | 3〜6ヶ月 | 完全な借金返済が不可能な場合 |

次のステップを選びましょう

弁護士費用の実態

「弁護士に相談すると高い」というイメージがあるかもしれません。しかし実際には、費用を抑える方法が複数あります。

| 手続き | 着手金 | 成功報酬 | 総額(目安) |

|---|---|---|---|

| リスケジュール交渉代理 | 5万〜10万円 | 0〜10万円 | 5万〜20万円 |

| 個人再生 | 30万〜50万円 | 10万〜30万円 | 30万〜60万円 |

| 任意売却サポート | 10万〜20万円 | 売却額の0.5〜1% | 20万〜100万円 |

| 任意整理 | 3万〜5万円/件 | 3万〜10万円/件 | 20万〜50万円 |

| 自己破産 | 20万〜40万円 | 0〜20万円 | 20万〜60万円 |

費用を抑える3つの方法

経済的に困窮している場合、法テラス(日本司法支援センター。国が設立した公的機関)が無料相談・低額の立て替え制度を提供しています。立て替え分は生活再建後に分割返済することが可能です。

多くの弁護士事務所は「初回相談料0円」です。複数の事務所に相談して、最も信頼できる弁護士を選びましょう。

返済困難な状況であれば、費用の分割払いや「着手金は手続き完了後に支払う」という交渉が可能な事務所もあります。最初の相談時に必ず相談してください。

弁護士の選び方:5つのチェックポイント

「どの弁護士を選ぶか」が、問題解決の成否を左右します。以下の5つのポイントを必ず確認してください。

一般的な民事事件ではなく、「住宅ローン」「競売」「任意売却」の経験が豊富な弁護士を選んでください。サービサー(債権回収会社)との交渉経験がある弁護士なら、さらに心強いです。

「初回相談料0円」が明示されている事務所を選びましょう。この時点で、弁護士があなたの状況を理解できるか、信頼できるか判断します。

「何にいくらかかるのか」が初期段階で明確に説明されるべきです。曖昧な説明をする弁護士は避けてください。

住宅ローン問題は全国どこでも発生します。全国対応している事務所、または複数事務所と連携している事務所を選ぶ方が安心です。

難しい法律用語ばかり使う弁護士より、「あなたの状況を分かりやすく説明してくれる弁護士」を選んでください。定期的な進捗報告をしてくれるか確認することも大切です。

弁護士に相談する前の準備

弁護士との相談をスムーズに、かつ効果的に進めるための準備をしましょう。

必ず持参すべき書類

借入金額、金利、残債、返済予定日などが必要です。手元にない場合は、金融機関に請求してください。

銀行や保証会社から受け取った書類をすべて用意してください。これらが現在の法的状況を判断する重要な材料になります。

現在の収入状況を判断するために必要です。直近3〜6ヶ月分があると理想的です。

毎月の支出や、これまでの返済状況を把握するために、直近3ヶ月分の通帳があると役立ちます。

物件の担保評価を判断するために必要です。登記簿謄本は法務局で取得できます(600円程度)。

弁護士に相談する際に聞くべき質問

複数の選択肢がある場合、それぞれのメリット・デメリット、成功確率を確認してください。

競売開始決定通知を受けている場合、「今から始めるとどのタイミングで問題が解決するのか」を明確に把握することが重要です。

正直な回答を得ることで、今後の人生計画を立て直すことができます。

手続き中の不安を軽減するために、定期的な連絡体制が確保されているか確認してください。

弁護士相談から解決までの5ステップ

弁護士に相談してから、実際に問題が解決するまでの流れを、タイムラインとともにご説明します。

あなたの状況を詳しくヒアリングされます。この時点では、複数の解決策が提示されるはずです。相談時間は通常1時間程度。結論を急がず、じっくり説明を受けてください。

解決策に同意し、委任契約を結びます。このタイミングから、弁護士が金融機関への連絡を開始します。通常、「受任通知」を金融機関に送付することで、一時的に督促が止まります。

弁護士が金融機関・保証会社と交渉を進めます。この間、あなたへの督促は止まっています。交渉の進捗は定期的に報告されます。この期間で「リスケジュール」「任意売却」などの具体的な方針が決定されます。

合意した内容の実行に入ります。リスケジュールなら新しい返済計画での支払い開始。任意売却なら売却活動のスタート。個人再生なら家裁への申し立てなど、進捗状況は弁護士が主導します。

問題の解決が完了します。弁護士による対応は終了となりますが、その後の返済や生活について相談できる体制が整っているか確認しておきましょう。

⚖️ 元サービサー責任者の現場メモ|「受任通知でサービサーの督促はストップする」効果は絶大

弁護士に依頼すると、その弁護士事務所からサービサーへ「受任通知」が届きます。サービサーがこれを受け取った瞬間に、債務者本人への督促電話・郵送はストップ。以後は弁護士事務所とサービサーのやりとりに切り替わり、サービサーは事務的対応のみになります。

期限の利益喪失後に、他の借金を整理しながら住宅を維持できる法的手続きの中心は、民事再生(住宅資金特別条項付き個人再生)です。住宅を残しながら他の借金を圧縮できる代表的な法的手段が、住宅資金特別条項を使った民事再生です。

サービサー側から「弁護士相談を促す」ことは公式にはありませんが、「相談してみても良いのでは」と婉曲に勧める言い方をすることはあります。そう言われた段階は、もう自力での解決が難しい局面のサイン。早めに弁護士相談へ動くことが、家族と物件を守る最後の選択肢になります。

住宅ローン弁護士相談についてよくある質問

弁護士に相談すると、必ず費用がかかりますか?

いいえ。ほとんどの弁護士事務所は「初回相談料0円」です。気軽に相談し、複数の弁護士の意見を聞いてから依頼するか決めてください。

受任通知を送ると、本当に督促が止まりますか?

はい。弁護士が「受任通知」を金融機関に送付すると、その時点で直接の督促は止まります(貸金業法・サービサー法の規制および金融実務の慣行により)。ただし、交渉による解決までの間、あなたは返済を怠ってはいけません。

競売開始決定通知を受け取った場合、もう手遅れですか?

いいえ。競売開始決定から入札開始までには約4ヶ月の期間があります。この間に任意売却への切り替えや、個人再生の申し立てなど、複数の対策を取ることが可能です。ただし、時間的余裕がないため、即座に弁護士に相談してください。

弁護士に相談することで、周囲に知られることはありませんか?

弁護士には守秘義務があり、あなたの相談内容が外部に漏れることはありません。ただし、任意売却や個人再生の実行段階では、一定の情報が公開される可能性があります(例:任意売却の場合、不動産が市場に出される)。初回相談時に、プライバシー保護の方法について確認しておくことをお勧めします。

住宅ローンと同時に、他の借金(クレジットカード等)もある場合、どうなりますか?

その場合は「個人再生」の活用が効果的です。住宅ローンはそのままにしながら、他の借金は大幅に減額できます。詳しくは弁護士に相談してください。

収入が少なく、弁護士費用を用意できません。どうすればいいですか?

法テラスの「法律相談援助」「法律事件援助」制度を利用できます。経済困難な人であれば、無料相談や費用の立て替えが可能です。また、分割払いに対応する弁護士事務所も多いので、初回相談時に相談してください。

弁護士に依頼した場合、住宅ローンの返済は止めてもいいですか?

いいえ。弁護士に依頼しても、住宅ローンの返済義務がなくなるわけではありません。交渉期間中も、新たな返済計画が決定するまで、現在の返済を続ける必要があります。ただし、やむを得ない理由がある場合、弁護士が返済猶予を金融機関に交渉することもあります。

離婚と同時に住宅ローン問題が発生した場合、弁護士は両方対応できますか?

弁護士事務所によります。家族法と債務整理の両方に強い弁護士を選ぶことが重要です。初回相談時に「離婚と住宅ローン問題の両方に対応してもらえるか」確認してください。

今あなたにできる3つのアクション

ステップ3:売却も視野に入れて検討

任意売却を検討するなら、まず現在の不動産価値を知ることが重要です。

🏠 不動産SHOPナカジツで無料査定(地域密着・直接買取も可)▶![]()

※ いずれも査定無料・秘密厳守・相談のみでもOK

競売との価格比較に活用・秘密厳守

このガイドを書いた人

経歴:サービサー(債権回収会社)で長年、住宅ローン債権の回収業務に従事。数千件の案件を責任者として担当し、「金融機関側の判断基準」「競売プロセス」「和解交渉の実態」を熟知しています。

実績:多くの債務者の「家を守る」現場交渉に関わり、任意売却・リスケジュール・個人再生など多様な解決ルートを見てきました。

執筆の想い:サービサー側にいたからこそ、債務者がどのような対応をすれば問題を解決できるのか、そして「どのタイミングで弁護士に相談すべきか」を強く理解しています。このガイドを通じて、一人でも多くの人が「家を失う最悪の事態」を回避できることを願っています。

▼ 元サービサーの「もっと踏み込んだ話」はnoteで ▼

KOKO|住宅ローンレスキュー(note)

ブログで書けないサービサー時代の実体験・銀行との交渉ノウハウ・有料記事はnoteで発信中。

フォローいただくと新着記事が届きます。

※noteでは有料記事(月1〜2本・800〜1,500円)も配信しています

📌 サービサー(債権回収会社)から催告書が届いたら?|元責任者が教える正しい対応7ステップ

債務整理は専門家へ。一人で抱え込まないでください。

「自己破産しかない…」と思っていても、個人再生や任意整理で家を残せるケースは少なくありません。現場で長年向き合ってきた経験でも、専門家に相談するタイミングが早いほど選べる選択肢が多く残っていました。

※相談は何度でも無料。状況を整理するだけでも価値があります。