50代特有の4つの圧力(役職定年・教育費・親介護・定年)を踏まえた住宅ローン4つの選択肢(リスケ・借り換え・ダウンサイジング・リバースモーゲージ)を、元サービサー(債権回収会社)責任者が解説。退職金で完済すべきかの判断軸も収録。50代だからこそできる戦略があります。

サービサー時代、最も多く出会った年齢層は50代でした。30代で組んだ35年ローンが、定年後まで続く。退職金で繰上返済しようと思っていたのに、想定外の支出で計画が崩れる。子どもの教育費が想像以上にかかる。親の介護費用が突然発生する——これらが重なり、住宅ローンが家計の重荷に変わります。

この記事では、50代特有の住宅ローン問題と、定年・退職金・親の介護を踏まえた4つの選択肢を、現場の実例とともに具体的に解説します。50代だからこそできる戦略があります。

50代住宅ローン契約者が直面する4つの圧力

📊 50代の家計負担構造(一次データで確認)

総務省「家計調査年報(家計収支編)」2024年によると、世帯主50〜59歳・二人以上世帯の月平均消費支出は約356,946円と全年齢階級で最も高く、教育関係費(授業料・学習参考書・仕送り金・塾費)と住居関連費が同時に重なる「三重支出期」となっています。子供への仕送り金は40代世帯の約2.4倍。

出典:総務省統計局「家計調査年報(家計収支編)2024年(令和6年)」https://www.stat.go.jp/data/kakei/2.html

50代住宅ローン契約者には、若年層にはない4つの圧力がのしかかります。

🔸 役職定年・収入減:人事院「民間企業の勤務条件制度等調査」によれば、役職定年制を導入する企業のうち、部長級の役職定年年齢を「55歳」とする企業が38.3%、課長級は45.3%と最多。役職定年後の年収は91.5%の企業で「下がる」と回答し、そのうち「現役の75〜99%水準」が83.4%。つまり50代後半で年収1〜25%減が大多数、25%超減も少なくありません

🔸 子どもの大学費用:日本学生支援機構「学生生活調査」によると、2023年度の大学初年度納付金は国立81.8万円・公立91.1万円・私立文系119.5万円・私立理系153.0万円。文科省「子供の学習費調査(令和5年度)」では幼〜高15年間の学習費総額は公立596万円・私立1,976万円。大学4年間で250〜500万円超の出費が同時並行で発生します

🔸 親の介護開始:施設費・通院費・休職などの直接間接コスト

🔸 定年までの残期間と住宅ローン残期間のミスマッチ:定年後にローン残債1,000万円超のケースも

これらの圧力が重なる中、住宅ローンの月10〜15万円返済は、現役時代より重く感じられます。

出典:日本学生支援機構「学生生活調査」https://www.jasso.go.jp/statistics/gakusei_chosa//文部科学省「子供の学習費調査(令和5年度)」https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/

出典:人事院「民間企業の勤務条件制度等調査」(役職定年制の実態)

https://www.jinji.go.jp/content/900026821.pdf

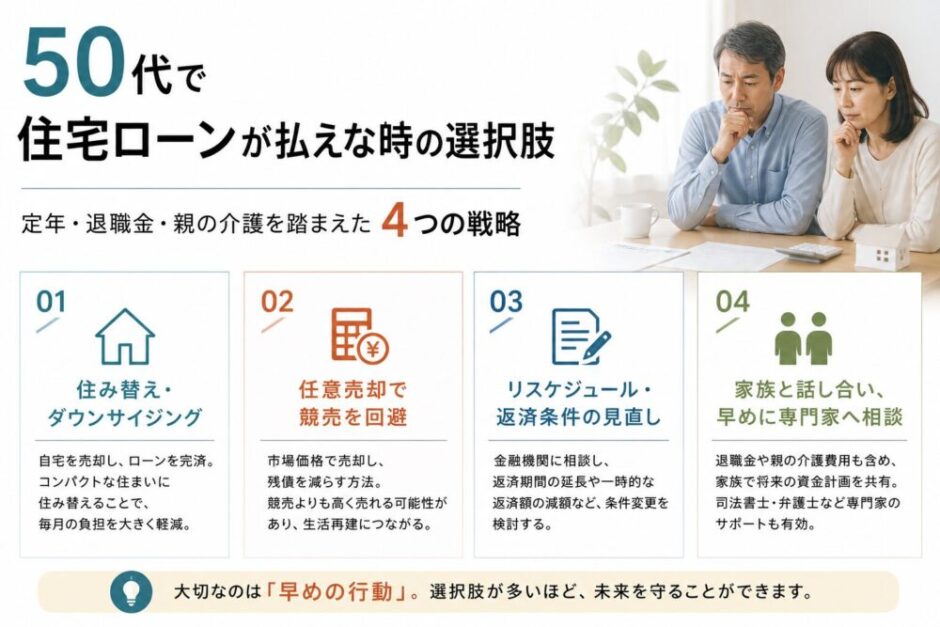

🔥 50代の住宅ローン|4つの選択肢

選択肢① リスケジュール+繰上返済の組み合わせ

収入減の時期はリスケジュールで月々の負担を軽減し、退職金や子の独立後の余裕資金で繰上返済する戦略。定年後にローン残債を残さない計画が立てやすくなります。

1. 役職定年で収入が下がるタイミングでリスケ申請

2. 月々の返済額を1〜2万円減らす

3. 退職金が入った段階で500〜1,000万円の繰上返済

4. 結果的に総返済額を圧縮しつつ、定年後の負担を軽減

選択肢② 借り換えによる返済期間延長

例えば残期間10年を15年に延長して月々返済額を圧縮。50代後半でも借り換え審査が通る場合があるため、退職前に動くのが鉄則です。総返済額は若干増えますが、月々の家計安定を優先する戦略。

選択肢③ 任意売却+ダウンサイジング

子どもの独立後、夫婦2人で大きな家は不要——という発想で、現在の家を任意売却し、より小さく安価な物件に住み替え。住宅ローン残債と住み替え後のコストを最小化する50代の現実的選択。

📈 市況の追い風:国土交通省「不動産価格指数」(2025年9月分)によると、住宅総合は145.4・マンション(区分所有)は222.2と高水準で推移。マンション価格は前年差で大きく上昇しており、ダウンサイジング売却の手取りが想定以上に出るケースが増えています。

出典:国土交通省「不動産価格指数」

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

選択肢④ リバースモーゲージへの切替

60代以降が利用できる「リバースモーゲージ」への切替を視野に。自宅を担保に、生存中は元金返済不要、死亡時に売却で完済するスキーム。条件はあるが、老後の住居問題と住宅ローン問題を一気に解決できます。

50代の住宅ローン返済にお悩みの方へ

教育費・介護費・収入減のトリプルパンチで返済が苦しいなら、競売前の任意売却+ダウンサイジングが現実的な選択肢です。経験豊富な専門業者に無料相談を。

※相談後の押し売り・しつこい営業は一切ありません。

退職金で住宅ローンを完済すべきか?元・住宅ローン回収責任者の視点

50代住宅ローン契約者の最大の意思決定ポイントが、「退職金で住宅ローンを一括完済すべきか」です。現場で見てきた経験から言えば、答えは「ケースバイケース」ですが、一定の判断軸はあります。

完済すべきケース

🔸 退職後、住宅ローン返済が年金収入の30%以上を占める計算

🔸 金利が約定で2.0%以上(フラット35や旧来の高金利商品で組んだ方)で、利息負担の心理的ストレスが大きい

完済しないほうがいいケース

🔸 老後資金が不足する見通し

🔸 金利が約定で1.0%以下で、運用利回りが上回る可能性が高い

🔸 配偶者・子の教育費・介護費の備えが不十分

「住宅ローンの利息」と「老後資金の枯渇リスク」を天秤にかけて判断します。FPに具体的な数字で試算してもらうのが最も確実です。

親の介護費用と住宅ローン両立の知恵

50代で親の介護が始まると、月5〜15万円の追加コストが発生する場合があります(施設利用・通院費・自宅介護用品など)。住宅ローンとのバランスをどう取るかが課題です。

📊 介護費用の全国平均(一次データ):生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」によると、介護費用の月額平均は在宅介護で5.3万円/施設介護で13.8万円、住宅改造や介護ベッド購入など一時費用の合計平均は47.2万円、介護期間平均は55.0ヶ月(4年7ヶ月)。総額で約500〜600万円規模になる試算です。

出典:生命保険文化センター「2024年度 生命保険に関する全国実態調査」

https://www.jili.or.jp/research/report/9849.html

🔸 親の年金・貯蓄から:原則として親の財産で賄う

🔸 親の資産活用:実家を売却・賃貸化・リバースモーゲージ

🔸 兄弟姉妹で分担:兄弟姉妹間で介護費用の協議

🔸 介護休業給付金:介護休業中の所得保障(賃金の67%)

「自分の住宅ローン」と「親の介護費」を同時に背負わない工夫が必要です。「親の財産は親の介護に使う」のが基本原則。50代の住宅ローンを破綻させないためにも、親族間で早めに話し合うのが賢明です。

50代住宅ローン契約者がやってはいけない3つの行動

① 退職金を全額住宅ローン完済に使う

「定年後は年金で生活すればいい」と退職金を住宅ローン全額完済に充て、老後資金が枯渇するパターン。老後30年(90歳まで)の生活費を確保した上で、住宅ローン完済は判断すべきです。

② 子の大学費用のために住宅ローンを延滞

「子どもの大学費用を優先して、住宅ローンは数ヶ月延滞でも仕方ない」という選択。これは家を失うリスクと信用情報の傷を生み、結果的に親子両方の人生を狭める選択です。教育ローン・奨学金・親族支援など、住宅ローンを守る前提で資金調達すべき。

③ 「もう少しで定年」と楽観して動かない

「あと5年で退職金が入る」と楽観して、収入減局面で動かないこと。5年の間に何が起こるか分かりません。リスケ・借り換え・任意売却の検討は、現役のうちに済ませるのが鉄則です。

50代の住宅ローンに関するFAQ

Q1. 50代でも住宅ローンの借り換えはできますか?

A. 可能ですが、年齢制限のある銀行もあります。一般的に「完済時年齢80歳以下」が条件のため、55歳で25年ローンの借り換えはギリギリ可能です。早めに動くほど選択肢が広がります。

Q2. 退職金で住宅ローン完済すれば老後は安心ですか?

A. 完済はストレス軽減になりますが、老後資金が手元になくなるのは大きなリスク。「住宅ローン残しても運用で増やす方が得」というケースもあります。FP相談で個別判断が必要です。

Q3. 子の教育費と住宅ローン、どちらを優先すべきですか?

A. 現場で長年見てきた感覚から言えば、まずは住宅ローンを守る方向で家計を組み立てるべきです。家を失うと、その後の生活基盤・信用情報・人生再建が大きく制限されます。教育費は奨学金・教育ローン・親族支援などで代替・繰延が可能ですが、住宅は売却以外で取り戻すのが極めて困難。優先順位は「住宅→教育」が現実的です。

Q4. リバースモーゲージは50代から使えますか?

A. 多くの商品は60歳以上が対象(住宅金融支援機構「リ・バース60」など)。ただし55歳から利用可能な銀行系商品もあります。50代の今は、その時に備えて家の価値を維持するメンテナンスを心がけ、契約条件を調査しておくと良いでしょう。

Q5. 「老後破産」を避けるための50代のチェックリストはありますか?

A. ①住宅ローン完済時年齢、②老後資金見込額(公的年金+私的年金+貯蓄)、③健康状態、④親の介護費用見込み、⑤子の教育費完了時期。これらを総合してFPに試算してもらうのが理想です。