保証会社の代位弁済通知が届いた後、生活に起きる5つの変化と、残されている4つの選択肢(任意売却・個人再生・一括和解・自己破産)を、元サービサー(債権回収会社)責任者のKOKOが具体的に解説。代位弁済は重大な転換点。ここからの行動が家を守れるかを決定づけます。

多くの方が代位弁済について曖昧にしか理解していません。「代わりに払ってもらえてラッキー」と勘違いする方さえいます。実際は、代位弁済はあなたにとって重大な転換点であり、ここからの行動が、家を守れるか・失うか・どれだけの損失で済むかを決定づけます。

債権回収の現場で長年、代位弁済後の対応を数多く担当してきた経験から、代位弁済の仕組み・通知後の生活への影響・取るべき行動を、具体的に解説します。

代位弁済の通知が届いたら:最初に確認すべき3点と次の行動

通知書が届いてパニックになっている方へ。まず落ち着いて、通知書に書かれた3つの情報を確認してください。

1. 新しい債権者(保証会社)名と連絡先——今後の交渉相手が「銀行」から「この会社」に変わります

2. 請求総額——残債+遅延損害金の合計額

3. 一括返済の期限——記載がある場合は必ず確認

確認したら、2〜3日以内に任意売却業者または弁護士・司法書士へ相談の予約を入れてください。代位弁済通知から競売開始決定まで概ね2〜3ヶ月。この時間が残された選択肢の数を決定します。

保証会社の代位弁済とは何か?仕組みを正しく理解する

📊 住宅ローン保証の仕組み(重要・誤解防止)

銀行系の住宅ローンでは、契約時に保証会社(多くは銀行系列の保証会社)の利用が必須となります。保証会社は契約者から保証料を受け取る代わりに、契約者が返済不能になった場合、銀行に対してローン残高を一括返済(代位弁済)します。

⚠️ 大きな誤解:「代わりに払ってくれてラッキー」と思う方がいますが、これは完全な誤解です。代位弁済してもあなたの債務(返済義務)は消えません。債権者が「銀行→保証会社」に変わるだけで、保証会社からあなたへの残債一括請求+遅延損害金加算が始まります。なお、フラット35(住宅金融支援機構)は保証会社方式ではなく、機構が直接の債権者となるため代位弁済の構造が異なります(延滞時はサービサーへ債権譲渡)。

出典:住宅金融支援機構「住宅ローンの仕組みと注意点」https://www.jhf.go.jp//民法第500条「弁済による代位」https://laws.e-gov.go.jp/law/129AC0000000089

住宅ローンの代位弁済は、次の流れで行われます。

1. 住宅ローン契約時:保証会社(銀行系列の保証会社・住宅金融保証など)が保証人に

2. 滞納3〜6ヶ月(銀行系3ヶ月/フラット35は6ヶ月/金消契約書による):銀行が「期限の利益喪失」を通告

3. 代位弁済通知:保証会社が銀行に残債を一括返済

4. 債権者の交代:あなたの債権者が「銀行」から「保証会社」へ

5. サービサーへの委託・譲渡:保証会社が回収業務をサービサーに委託 or 譲渡

代位弁済が完了すると、あなたが「払う相手」が銀行から保証会社(またはサービサー)に変わります。「銀行に対する債務」は消滅したように見えますが、保証会社が代わりに肩代わりしただけで、債務総額そのものは消えていません。

📊 不動産競売の最新統計(一次データ)

最高裁判所「司法統計年報(令和6年)」によると、2024年の不動産競売の新受事件数は17,559件(対前年比111.3%=前年比約11.3%増)と増加傾向。代位弁済→競売のラインに乗るケースは確実に増えています。代位弁済通知が届いた時点で「競売まで残り数ヶ月」の段階に入っており、すぐに行動するかどうかで結果が大きく変わります。

出典:最高裁判所「司法統計年報」

https://www.courts.go.jp/toukei_siryou/shihotokei_nenpo/index.html

🔄 元サービサー責任者の現場メモ|代位弁済の前後で「日常対応」は大きく変わらない

代位弁済は「保証会社が銀行に代わって残債を一括返済し、債権が保証会社に移る」法的イベントで、期限の利益喪失通知の発送から1ヶ月前後で実行されます。法的には大きな転換点ですが、債務者の日常対応では大きな変化はないと考えて問題ありません。

理由は、サービサーが正常段階受託型の場合、代位弁済の前後で同じサービサーが引き続き対応することが多いから。保証会社からサービサーが受託していれば、債務者が話す相手も同じ。「相手が変わった」という感覚はほぼありません。

読者の方への安心メッセージ:「代位弁済 = 突然取り立てが厳しくなる」という不安は、現場のリアルとは違います。担当者との関係性は連続的なので、これまで通り誠実な対応を続けることが最善です。

🔥 代位弁済後にあなたの生活に起きる5つの変化

① 信用情報への深刻な記録(完済後5年)

代位弁済情報は、信用情報機関(KSC(全国銀行個人信用情報センター)・CIC・JICC)に完済後5年間記録されます。これにより、新規ローン・クレジットカード作成・住宅賃貸の保証会社審査などで影響が出ます。

② 残債の一括請求

保証会社からは残債全額の一括返済を請求されます。3,000万円のローンであれば、3,000万円超の請求が直接あなたに届きます。

🚨 元サービサー責任者の現場メモ|「期失後の遅延損害金は残元金全額にかかる」衝撃の経済事実

読者の方が知らない、最も決定的な事実です——期限の利益喪失前は遅延損害金が「延滞分のみ」(数ヶ月分の元本に対して年14.5〜14.6%)ですが、期失後は遅延損害金が「残元金全体」にかかります。

具体的な計算例(残債3,000万円・年14.5%の場合):

- 年間:3,000万円 × 14.5% = 年435万円の遅延損害金

- 月:約36.25万円/月(住宅ローン月返済額の3〜4倍規模)

- 1日:約1.2万円が累積し続ける

これが「期限の利益喪失通知が届いた後は1日でも早く動くべき」という現場で長年見てきた経験感覚の経済的根拠です。放置1日で1万円超が確定的に積み上がる。任意売却業者が「すぐに動きましょう」と急かす理由も、サービサー側が任売を勧める理由も、すべてこの計算式に集約されます。多くのブログで触れられない/業界外には知られていない重要事実です。

③ 遅延損害金の発生

代位弁済が実行された日以降、保証会社が立て替えた金額に対して年14.5〜14.6%の遅延損害金(フラット35は14.5%、銀行系は14.6%が多い/金銭消費貸借契約書(金消契約書)の規定による)が日割りで加算されます。残債2,500万円で年約362〜365万円、3,000万円で年約435〜438万円の損害金が発生する計算です。

④ 不動産競売の準備開始

保証会社は抵当権に基づき、不動産競売の申立て準備に入ります。タイミングは保証会社や物件状況によりますが、代位弁済後(≒期限の利益喪失後)から概ね2〜3ヶ月で競売開始決定通知が届くのが一般的な流れです。任意売却を検討するなら、この期間内が最後の交渉余地となります。

⑤ 連帯保証人への請求

連帯保証人がいる場合、代位弁済後は連帯保証人にも残債の支払義務が発生します。離婚した元配偶者・親族など、連帯保証人になっている全員が当事者になります。

代位弁済通知が届いた方へ|競売前の任意売却で家計ダメージ最小化

代位弁済後でも競売開始決定前なら、任意売却で家計ダメージを大きく抑えられます。専門業者なら、競売よりも高値で売却できる可能性があります。

※相談後の押し売り・しつこい営業は一切ありません。

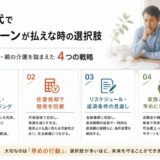

代位弁済後でも残されている4つの選択肢

選択肢① 任意売却(最も推奨)

競売開始決定前に専門業者を通じて売却。市場価格の85〜95%で売却できる可能性があり、引越し費用も売却益から確保。残債は分割返済の和解に持ち込みます。

選択肢② 個人再生(住宅ローン特則)

他の借入も含めた債務整理。代位弁済が実行された後でも、状況によっては個人再生の住宅ローン特則で自宅を残せる場合があります。専門家相談が必須。

選択肢③ 一括和解(残債圧縮)

親族からの援助や退職金などでまとまった資金がある場合、保証会社・サービサーと残債の一部を支払うことで残額免除する一括和解を交渉。残債の20〜50%程度の支払いで済むケースもあります。

選択肢④ 自己破産

収入回復の見込みがなく、他の対策も難しい場合の最終選択。住宅と他の資産の大部分を失う代わりに、債務はゼロにリセットされ、人生再出発できます。

代位弁済後の対応に困ったら|債務整理に強い司法書士

代位弁済後の選択肢は、個人再生・任意整理・自己破産など、専門知識を要する場面が多くあります。経験豊富な司法書士なら、最適な解決策を提案してくれます。

※相談は何度でも無料。状況を整理するだけでも価値があります。

※司法書士の代理権は個別債権140万円以下に限られます(司法書士法第3条)。住宅ローン残債が140万円超の場合は弁護士へ。まずは相談で適切な専門家を見極めましょう。

代位弁済情報の信用情報からの消滅と回復

代位弁済情報は、各信用情報機関で次の期間記録されます。

🔸 CIC(クレジット系):完済から5年

🔸 JICC(消費者金融系):完済から5年

🔸 KSC(全国銀行個人信用情報センター・銀行系):完済から5年(2022年11月の規約改定により統一)

つまり、代位弁済された残債の完済から5年経過するまでは、新規借入が極めて困難です。住宅ローンの新規組成も同様です。記録が消えるまでは、現金主義で生活設計するのが現実的です。

5年経過後の信用情報回復に向けては、携帯電話の本体分割払いを期日通り返済する、公共料金を遅延なく支払う、安定した雇用を維持するなどのプラス記録を積み重ねることが効果的です。

保証会社代位弁済に関するFAQ

Q1. 代位弁済通知が届きました。すぐに払えなくても大丈夫ですか?

A. 全額一括は払えないのが普通ですから、保証会社・サービサーに連絡し、分割返済または任意売却の交渉を始めるのが正解です。無視・放置は最悪手です。

Q2. 代位弁済された後、銀行との関係は完全に終わりですか?

A. はい。代位弁済により、銀行に対する債務は消滅します。あなたの債権者は保証会社(またはその委託先のサービサー)に変わります。

Q3. 代位弁済を回避することはできますか?

A. 代位弁済直前であれば、滞納額の解消で「期限の利益の復活」が認められるケースがあります。ただし金融機関の個別判断であり、一般的には代位弁済予告通知(または催告書)受領後14〜30日以内が交渉の現実的な可能期間です。この期間に一括返済または分割合意ができれば、代位弁済を防げる可能性があります。早期の金融機関との相談が決定的に重要です。

Q4. 代位弁済後、自宅にすぐに住めなくなりますか?

A. すぐではありません。任意売却で売却するか、競売開始決定→売却→落札者の引渡し請求まで、最低でも数ヶ月〜1年程度の猶予があります。その間に住み続けることは可能です。

Q5. 連帯保証人にも代位弁済の影響はありますか?

A. はい、あります。連帯保証人にも残債の支払義務があり、信用情報にも影響します。離婚した元配偶者・親族など、連帯保証人全員に通知が行きます。