病気・休職時に住宅ローン返済を守る4つの対策。傷病手当金・がん団信・所得補償保険の活用法と、病気種別ごとの対応・復職後のリカバリー戦略を、元サービサー(債権回収会社)責任者が解説。「自分は団信に入っているから大丈夫」と思っている方こそ必読です。

傷病手当金は受け取れる、でも給料の2/3しか出ない。住宅ローンの月々返済が、家計を圧迫し始めるのはこの瞬間です。サービサー時代に出会った数千人の債務者の中で、病気・休職を起点に住宅ローンが破綻する方は決して少なくありませんでした。

この記事では、病気・休職時にやっておくべき4つの対策と、使える制度(傷病手当金・団信・所得補償保険)を体系的に解説します。「自分は団信に入っているから大丈夫」と思っている方こそ、ぜひ最後までお読みください。

傷病手当金で住宅ローンは何ヶ月持つか|基礎知識

📊 傷病手当金の支給条件(一次データ・2022年改正反映)

傷病手当金は健康保険の被保険者が業務外の病気・怪我で働けない場合に支給される所得保障制度です。支給開始日以前の継続した12ヶ月間の標準報酬月額の平均額÷30 × 2/3が、支給開始日から通算1年6ヶ月まで支給されます。

2022年1月1日施行の改正で「最長1年6ヶ月(連続)」から「通算1年6ヶ月」へ変更。途中で復職→再休職した期間を除いて、実支給対象日を合計して通算カウントされます。がん治療など長期で復職・再休職を繰り返すケースで救済力が大幅に拡大しました。

出典:全国健康保険協会(協会けんぽ)「傷病手当金」https://www.kyoukaikenpo.or.jp/g3/cat330/sb3160//厚生労働省「令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます」https://www.mhlw.go.jp/stf/newpage_22308.html

傷病手当金は、健康保険の代表的な保障制度です。具体的には次の条件で支給されます。

🔸 業務外の病気・怪我で働けないこと

🔸 連続する3日間(待期期間)の後、4日目から支給

🔸 給与の支給がないこと

🔸 標準報酬日額の2/3が支給される

🔸 支給期間は通算1年6ヶ月

年収500万円の方なら、月額手取りは概ね22〜25万円程度。傷病手当金で受け取れるのは月額20〜25万円程度(標準報酬月額の2/3相当)。住宅ローン10万円・生活費15〜20万円が必要なら、月3〜5万円の貯蓄取り崩しが避けられない水準です。

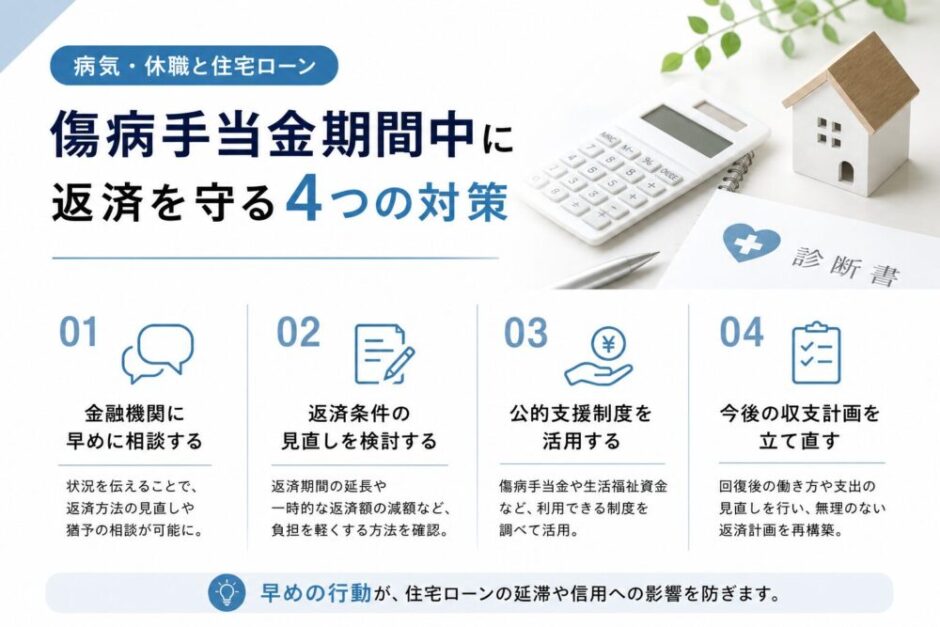

🔥 病気・休職時にやっておくべき4つの対策

対策① 団信(団体信用生命保険)の特約を確認する

住宅ローン契約時に加入した団信に、がん団信・3大疾病団信・8大疾病団信などの特約が付いていれば、所定の状態になることでローン残高がゼロになる保障があります。まずは契約時の団信内容を確認してください。

がんと診断されただけで残高ゼロになる「がん団信」、急性心筋梗塞・脳卒中・がんで残高ゼロになる「3大疾病団信」など、種類は様々です。

対策② 金融機関へのリスケジュール相談

傷病手当金で乗り切れない場合、滞納する前に金融機関へリスケ相談。「病気・休職」という事情は、リスケが通りやすい事情の一つです。元金据置・返済期間延長などで月々の負担を軽減できます。

対策③ 所得補償保険の請求

住宅ローン契約時に金融機関から勧められて加入している所得補償保険があれば、これも活用できます。団信とは別に、入院・休業時の所得を一定期間補償してくれる保険です。

対策④ 生命保険の見直し(医療保険は安易に解約しない)

家計が苦しい時期、保険料負担を一時的に減らすために、重複保障の生命保険などを見直す戦略。ただし団信・医療保険・がん保険は、病気が確定した後では新規加入が難しくなるため、安易な解約は厳禁です。減額・払済保険への変更で、保障を維持しつつ保険料を下げる方法を優先してください。

病気・休職で住宅ローン返済にお困りの方へ

傷病手当金や貯蓄では返済が厳しくなってきたら、競売前の任意売却が選択肢として残ります。家族の生活を守るためにも、早めの相談で選択肢を広く保ってください。

※相談後の押し売り・しつこい営業は一切ありません。

病気種別ごとの対応|がん・メンタル・事故

📊 病気・休職リスクの最新データ(一次情報)

🔸 がん罹患リスク:日本人が一生のうちにがんと診断される確率は男性62.1%・女性48.9%(約2人に1人)。働き盛り世代の住宅ローン返済中にがん診断を受けるリスクは決して低くありません。

🔸 精神疾患患者数:精神疾患を有する総患者数は約614.8万人(うち外来約586.1万人)。気分障害(うつ病等)が主要疾患です。

🔸 復職リハビリ期間:休職→復職には平均6〜12ヶ月の長期化傾向。傷病手当金の通算1年6ヶ月をフルに使い切るケースも増えています。

出典:国立がん研究センター「最新がん統計」https://ganjoho.jp/reg_stat/statistics/stat/summary.html/厚生労働省「令和5年(2023年)患者調査」https://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/index.html

① がんの場合

がんと診断確定(上皮内がんは多くの商品で対象外)された段階で、加入しているがん団信の保障内容に応じて残債が全額または半額免除になります。がん団信には「100%保障型(診断確定で残債全額免除)」「50%保障型(残債の半額のみ免除)」「診断+所定の状態型(治療中の就労不能等が条件)」のタイプがあるため、契約書の保障内容を必ず確認してください。診断書を取得し、金融機関へ早急に提出します。がん団信なしでも、長期療養・手術費用への備えとして傷病手当金・高額療養費制度を活用します。

② メンタル不調・うつ病の場合

うつ病・適応障害などのメンタル不調は、3大疾病団信や8大疾病団信の対象外であることが多いです。傷病手当金(通算1年6ヶ月)と貯蓄での対応が中心になります。復職プランを医師と相談しながら、家計の中長期計画を立てることが重要。

③ 事故・怪我の場合

業務外の事故・怪我は、健康保険の傷病手当金で対応。長期入院や後遺症が残る場合、就業不能保険・高度障害保険・団信の高度障害特約が適用される可能性があります。各種保険の確認を急ぎます。

📊 就業不能保障の加入実態(一次データ):生命保険文化センター「2024年度 生命保険に関する全国実態調査」によると、就業不能保障保険・特約の世帯加入率は17.2%にとどまる一方、加入意向は36.9%と倍近く存在。住宅ローンを組むタイミングで検討している方が増えていることがわかります。

出典:生命保険文化センター「2024年度 生命保険に関する全国実態調査」https://www.jili.or.jp/research/report/9849.html

復職後の住宅ローンリカバリー戦略

① 信用情報の確認

休職期間中に1〜2回滞納してしまった場合、信用情報に「延滞」記録が残っている可能性があります。CIC・JICC・KSCに開示請求して、自身の信用情報を確認しておくことが重要です。

② 安定収入の確保(最低6ヶ月)

復職後、最低6ヶ月(できれば1年)は新しい働き方で安定した収入を得ることが必要です。この期間中に、滞納分の延滞金を含めた金融機関への支払いを完済し、信頼を取り戻します。

③ 健康なうちに保険の見直し

一度大きな病気をすると、新規の医療保険・がん保険・団信に加入しづらくなります。健康な配偶者・家族の保険を見直す機会として捉えるのも一つです。

休職・病気で住宅ローン以外の借金もある方へ

医療費の高額化・休職中の生活費でクレジットカードリボや消費者金融借入が膨らんでいるなら、債務整理で月々の返済負担を圧縮することが可能です。

※相談は何度でも無料。状況を整理するだけでも価値があります。

※司法書士の代理権は個別債権140万円以下に限られます(司法書士法第3条)。住宅ローン残債が140万円超の場合は弁護士へ。まずは相談で適切な専門家を見極めましょう。

病気・休職と住宅ローンのFAQ

Q1. 傷病手当金はいつから支給されますか?

A. 連続する3日間の待期期間の後、4日目から支給されます。申請は会社経由または直接健康保険組合に行います。

Q2. がん団信に入っていれば、ローンは確実にゼロになりますか?

A. 団信特約の支給条件は商品ごとに異なります。「悪性新生物と診断確定された場合」が一般的ですが、上皮内がんは対象外などの条件があるため、契約書を確認してください。

Q3. 傷病手当金の1年6ヶ月を過ぎても復職できない場合はどうなりますか?

A. 障害年金(障害認定された場合)への切替を検討します。それでも収入が不足する場合、任意売却・自己破産・生活保護なども選択肢になります。

Q4. 復職後、住宅ローンの借り換えは可能ですか?

A. 復職後すぐは難しいです。最低でも勤続1年(できれば2年)は経過してから借り換えを検討するのが現実的です。健康診断結果も借り換え時の団信加入で問われます。

Q5. メンタル不調で長期休職になりました。家族に内緒で対応できますか?

A. ある段階までは可能ですが、家計が圧迫され始めたら家族と話すべきです。一人で抱え込むより、家族・専門家と協力する方が、回復にもプラスです。